8月棉花进出口数据解读及9月预测

来源: 发布日期:2019-09-292019年8月,国内皮棉现货供应充足,美元指数持续上扬,下游需求略显疲软。据海关统计数据,8月我国棉花进口量9.1万吨,较上月环比下滑43.8%,较上一年度同比增加9.42%。2019年我国累计进口棉花143万吨,同比增加46.6%。2018/19年度以来(2018.9-2019.8)累计进口棉花203万吨,同比增加53.8%。

8月国内外棉价差逐渐扩大

图1 2019年郑棉主连与ICE美棉花主走势图

据我的农产品网了解,如图1所知,8月ICE美棉价格较上月持平,横盘弱势震荡为主,期间主要受两大国贸易关系恶化以及美棉丰产预期而震荡下跌;郑棉主连在8月亦受国际棉价下跌冲击,加之国内基本面利空,皮棉供大于求局面难以改善而大幅下挫,国内外棉期价有逐渐拉大态势,且在9月国内新棉开始上市后价差也呈继续拉大走势。

图2 2019年8月国内外棉价差走势图

由图2可知,8月份国内外棉花价格依旧维持弱势平稳走势价差一直居高不下。8月份因USDA报告利空及棉花丰产预期影响,国内棉花现货价格大幅走弱,8月临近新棉上市,多数轧花厂收购价格不及棉农心理预期。库存来看,工商业库存压力仍然较大,且储备棉轮出进行中,纺织企业随用随买交易,且偏向性价比高的国储棉,目前国储棉成交率处于9成以上,阶段性利好于棉价。下游需求仍显不佳,内外棉现货价差维持在1500元/吨上下波动。

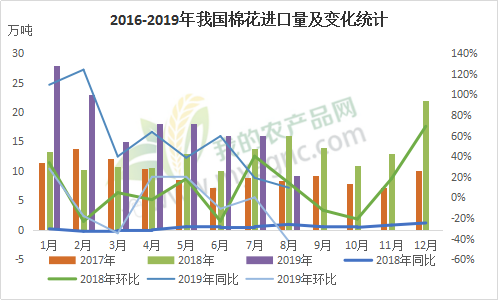

2018/19年度棉花进口量稳步增长

图3 2016-2019年我国棉花进口量及变化统计

据我的农产品网分析,2018/19年度以来(2018.9-2019.8)累计进口棉花203万吨,同比增加53.8%(如图3所示)。进口量大幅增加其主要原因在于内外棉价差的因素。2019年1月以后,1%关税下的进口棉价格倒挂内棉价格,并且滑准税的进口棉价格也同样倒挂内棉价格,这种情况一直持续到国储棉轮出前,国内下游纺纱厂采购原料多以性价比高的进口棉为主。

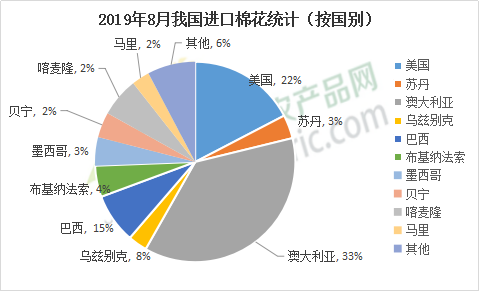

图4 2019年8月我国进口棉花统计(按国别)

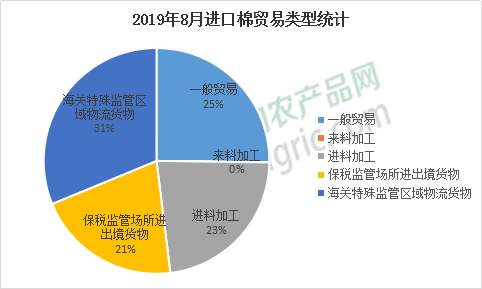

图5 2018-2019年进口棉贸易类型走势图

图6 2019年8月进口棉贸易类型统计

据我的农产品网调查,受宏观面政策影响,最近两年我国棉花进口种类发生了较大变化(如图4所示)。主要变化在于2018/19年度内中国对美棉进口量下降,同时,澳棉、巴西棉出现了快速的上升,尤其是巴西棉的攀升速度极快,对应的就是中国对巴西棉花的进口量较去年出现了爆发性的增长。但8月份,中国棉花进口排名第一的为澳棉,其次为美棉,第三为巴西。此次变化主要原因手订单影响,具体原因首先是因为7-8月是澳棉新花上市到港时间,所以出现抢购现象;其次是美国是世界第三大棉花生产国、第一大棉花出口国,2018/19年度,美棉产量预计405万吨,出口327万吨,棉花出口的数量约占全球棉花出口总量的36%。受两大国经贸关系影响前期订单毁约金额较大,外商接手较多毁单货源;最后是国内加工贸易量小幅上升(如图5图6所示),美棉当前性价比较高,纺企贸易商订单增加导致进口量保持增长趋势。

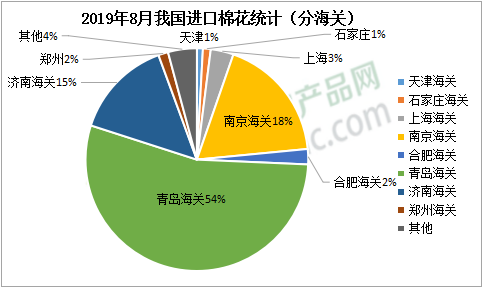

图7 2019年8月我国进口棉花统计(分海关)

据我的农产品网观察,如图7所示,8月份棉花进口量主要集中山东青岛、江苏南京海关,以及山东济南海关;而从贸易港口来说,也是以山东青岛港和江苏张家港两地为主,上海港占比较小,青岛和张家港两地是进口棉贸易商集中地;进口棉库存也多在青岛港和张家港保税库中,因此海关港口并无太大变化。

9月我国棉花进口量预计继续下降

据我的农产品网统计,截至2019年8月30日,当前国内新疆地区皮棉剩余约130万吨,内地地区皮棉剩余约68万吨,进口棉库存约48万吨,国储棉库存约200万吨;皮棉工业库存约26.3天,折合皮棉约又59.15万吨。加之新棉又将上市,9月国内皮棉现货供应远大于需,预计棉花进口量将逐渐减少。

总体来看,现货市场价格持续下调,现货成交惨淡。下游纺企压价比货情况严重,企业观望心态严重。此外,截止目前新疆仓库仍有100万吨左右陈棉未销售,且国储棉仍在轮出中,市场供应压力仍存的背景下,需求或难有较大的放量,短期内棉价或弱势运行为主。而8月外棉现货报价继续急转而下,成交依旧疲软,港口现货库存持续上升,进口棉贸易商亏损面较大,资金周转较困难,由此9月份我国棉花进口量或将低于8月。临近新棉上市,籽棉收购价远不及棉农预期,棉企销售利润微薄,新年度棉市前景堪忧。